Vorabpauschale 2023

Was ist die Vorabpauschale?

Die Vorabpauschale ist aus wirtschaftlicher Sicht eine vorzeitige Besteuerung von zukünftigen Wertsteigerungen. Aus diesem Grund wird die Vorabpauschale beim Verkauf der Fondsanteile auch vom tatsächlichen Gewinn aus der Veräußerung abgezogen.

Was sollten Anleger jetzt dringend tun?

1. Verwenden Sie einen Freistellungsauftrag, um die Vorabpauschale zu vermeiden.

Die Vorabpauschale, die im Januar gezahlt werden muss, gilt als Kapitalertrag und kann mit dem Steuerfreibetrag eines Freistellungsauftrags verrechnet werden. Es ist möglich, die Steuer auf die Vorabpauschale zu vermeiden, wenn ein ausreichender Freistellungsauftrag bei der Depotbank gestellt wird. Es ist möglich, durch den Einsatz eines Freistellungsauftrags Erträge von bis zu 1.000 € pro Person von der Steuer auf Kapitalerträge zu befreien.

Obwohl es möglich ist, die Kapitalertragsteuer durch einen möglichen Verlustvortrag oder eine Nichtveranlagungsbescheinigung (NV-Bescheinigung) zu vermeiden, ist der Freistellungsauftrag die beliebteste und einfachste Methode.

Es ist wichtig, den Freistellungsauftrag rechtzeitig bei Ihrer Depotbank einzureichen!

2. Prüfen Sie das Abwicklungsverfahren Ihrer Depotbank

- Möglichkeit 1: Kontobelastung bei der Depotbank

Stellen Sie sicher, dass Ihr Konto für Lastschrifteinzug gedeckt ist. - Möglichkeit 2: Verkauf von Anteilen im Fondsdepot

Die Depotbank nutzt vor allem Geldmarktfonds.

Unterschiede bei den Depotstellen

Je nach Depotstelle ist ein unterschiedliches Verfahren zur Begleichung der Vorabpauschale vorgesehen. Nachfolgend finden Sie die Informationen der Depotstellen hierzu:

FNZ Bank SE:

Zum Jahresbeginn 2024 werden wir in der 3. bzw. 4. Kalenderwoche die Vorabpauschalen zu Lasten der betreffenden Depotpositionen mittels Stückeverkauf gemäß der AGB verbuchen. Sollte dies oder ein Kontoeinzug in Ausnahmefällen nicht möglich sein, muss im Folgejahr eine entsprechende Meldung an das Finanzamt erfolgen. Ein Einzug ist ausschließlich vom Konto flex möglich und kann mittels Formular F4954.02 für Privatanleger beauftragt werden. Der Auftrag muss rechtzeitig bis einschließlich 22.12.2023 (Posteingang FNZ Bank) vom Kunden unterschrieben vorliegen. Alternativ erfassen wir Auftrag für das nächste Jahr. Der Auftrag wird unbefristet eingerichtet. Eine Beauftragung durch eine Vermögensverwalter-Vollmacht ist leider nicht möglich.

Eine Vorabpauschale wird nur dann erhoben, wenn der Fonds eine positive Wertentwicklung in 2023 hatte. Die dafür benötigten Informationen werden in der 2. Kalenderwoche 2024 an FNZ Bank gemeldet.

Eine Vorabpauschale ist nicht zu berücksichtigen, wenn

- uns ein Freistellungsauftrag in ausreichender Höhe vorliegt (nur im Privatvermögen)

- noch nicht verrechnete Verluste vorhanden sind (nur im Privatvermögen)

- eine entsprechende Nichtveranlagungsbescheinigung eingereicht wurde (sowohl im Privat- als auch im Betriebsvermögen.)

Der Betrag für den Einbehalt der Kapitalertragssteuer, Solidaritätszuschlag und ggfs. Kirchensteuer auf die Vorabpauschale wird durch einen Stückeverkauf der Fondsanteile zur Verfügung gestellt. Bei einem Verkauf der Fondsanteile werden die bisher vom Kunden bereits versteuerten Vorabpauschalen vom Verkaufserlös wieder abgezogen, um eine doppelte Besteuerung zu vermeiden.

Auch bei verpfändeten Depots und Managed Depots erfolgt ein Stückeverkauf.

Fällt für 2023 eine Vorabpauschale an und bin ich davon betroffen?

FIL Fondsbank GmbH (FFB)

Wann erfolgt die Abrechnung für 2023?

Wir werden für Ihre Kundinnen und Kunden ab Mitte Januar 2024 die entsprechende Steuer für 2023 auf die Vorabpauschale berechnen und an das Finanzamt abführen. Hierüber wird eine separate Abrechnung erstellt. Diese wird ins Onlinepostfach eingestellt.

Wie erfolgt der Abzug der fälligen Steuern?

- Abbuchung vom Abwicklungskonto sofern ein Depot mit Abwicklungskonto (FondsdepotPlus) geführt wird. Die Abbuchung erfolgt 14 Tage nach Erstellung der Abrechnung.

- Abbuchung vom Referenzkonto, wenn bestandsgeschützte „Alt-Bestände“ in Passivdepots ohne Abwicklungskonto erhalten bleiben sollen. Die Abbuchung erfolgt 14 Tage nach Erstellung der Abrechnung.

- Verkauf von Fondsanteilen für die eine Vorabpauschale angefallen ist, wenn das Depot nicht über ein Abwicklungskonto verfügt (Fondsdepot). Der Verkauf erfolgt hierbei unmittelbar bei Abrechnung.

Zwei wichtige Tipps:

- Für Liquidität auf den Konten sorgen

Kundinnen und Kunden sollten ab Mitte Januar regelmäßig ihr Onlinepostfach überprüfen. Dort finden sie die Abrechnungen für die Vorabpauschale. Nach Einstellung der Abrechnung ins Postfach können sie dafür sorgen, dass das Abwicklungskonto bei der FFB bzw. das Referenzkonto bei der Hausbank entsprechend gedeckt ist. - Freistellungsauftrag direkt online anpassen

Die Vorabpauschale fließt als fiktiver Gewinn Ihren Kundinnen und Kunden zu. Die daraus resultierende Steuerlast lässt sich reduzieren, wenn der Freistellungsauftrag bei der FFB noch erhöht werden kann, weil die Limits von 1.000 Euro für Einzelpersonen bzw. 2.000 Euro für Ehegatten und Verpartnerte noch nicht ausgeschöpft sind. Ihre volljährigen privaten Kundinnen und Kunden können das in der Regel* direkt online nach dem Depot-Login bei der FFB erledigen. Unter dem Menüpunkt „Steuern“ lassen sich Freistellungsaufträge anlegen oder Freistellungsbeträge ändern und einfach per TAN bestätigen. Am besten gleich und in aller Ruhe, bevor es im Jahresendtrubel untergeht!

Fondsdepot Bank

Für das Jahr 2023 (Zufluss 2024) ist wieder eine Vorabpauschale zu ermitteln, der Basiszins zur Berechnung der Vorabpauschale 2023 beträgt 2,55 %.

TIPP: Bei der Fondsdepot Bank können sie einen formlosen Auftrag zur Abbuchung der Vorabpauschale vom Geld- oder Referenzkonto einreichen, wenn Sie ein SEPA-Mandat erteilt haben. (Formlos bedeutet hier: Brief mit Unterschrift, gerne auch als Fax oder pdf an info@fondsdepotbank.de)

Die Berechnungsgrundlagen der Vorabpauschale werden seitens WM Datenservice® je Fonds ermittelt und den depotführenden Stellen zur Verfügung gestellt. Die Bereitstellung der Daten wird voraussichtlich Anfang Januar für die ersten Fonds beginnen und noch im Januar abgeschlossen sein.

Die Abrechnung der Kapitalertragsteuer auf die Vorabpauschale erfolgt immer auf den Bestand von Kund:innen zum Jahresanfang an dem betroffenen Fonds. Kurzfristig nach Bereitstellung der Vorabpauschalen-Daten eines Fonds, wird die Fondsdepot Bank die Besteuerung des betroffenen Depotbestandes der Kund:innen durchführen. Sofern ein:e Kund:in mehrere verschiedene Fonds in dem Depotbestand hält, kann die Berechnung der Kapitalertragsteuer auf die Vorabpauschale zu den Fonds zu unterschiedlichen Zeitpunkten stattfinden.

Die berechnete Kapitalertragsteuer auf die Vorabpauschale ist ein separater Geschäftsvorfall, daher kann keine Verrechnung mit anderen Transaktionen durchgeführt werden. Die Steuerforderung wird somit durch die depotführende Stelle einzuziehen sein. Der Steuereinzug der KESt auf die Vorabpauschale erfolgt in der Fondsdepot Bank, wie im Folgenden beschrieben, nach festgelegten Verfahren in definierter Reihenfolge. Nach erfolgreichem Einzug der Steuer wird die Fondsdepot Bank die eingezogene Steuer an das zuständige Betriebsstätten-Finanzamt abführen.

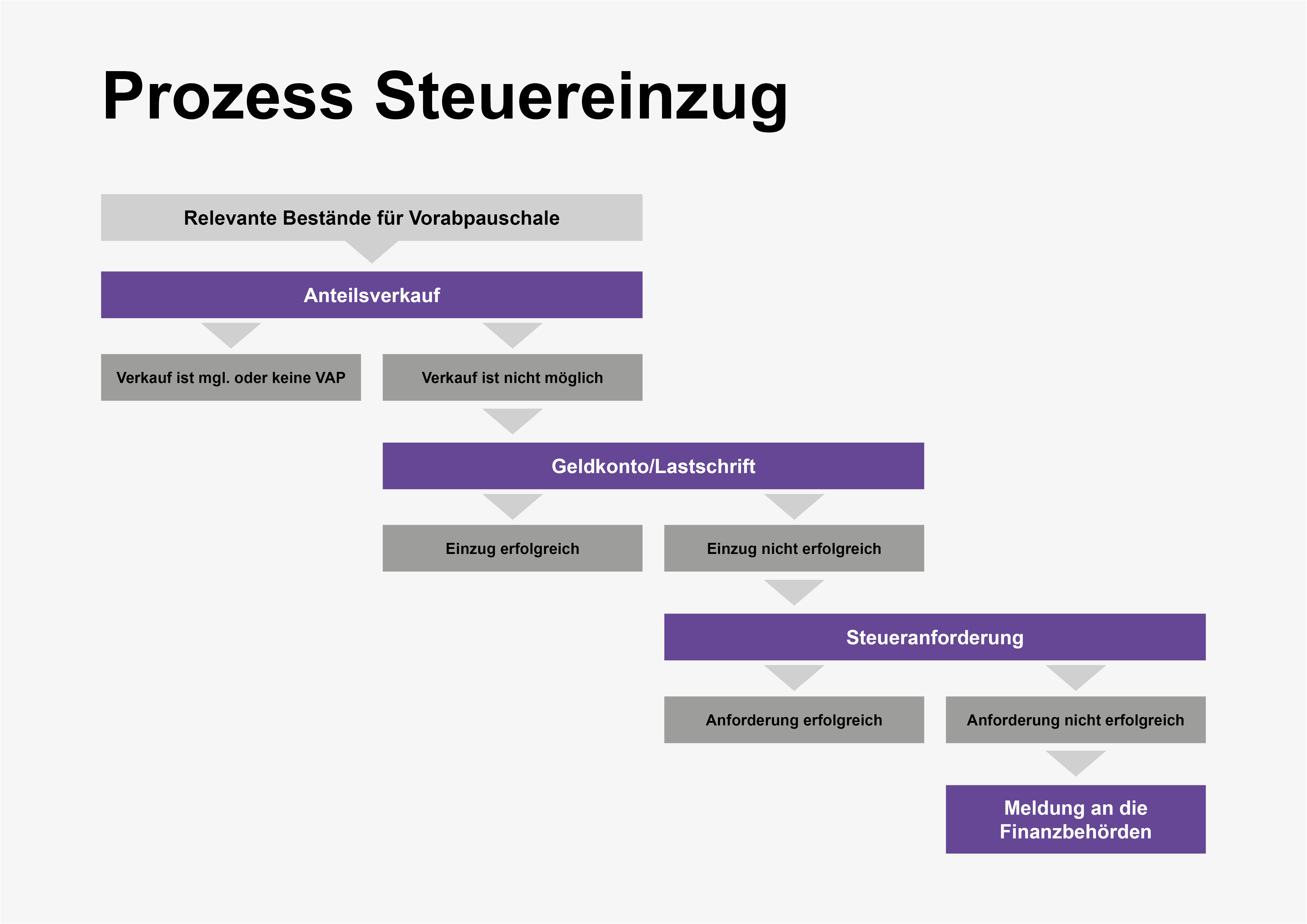

1. Anteilsverkauf

Nach Erhalt der Berechnungsgrundlagen der Vorabpauschale für einen Fonds vom WM Datenservice® wird die Fondsdepot Bank den Anteilsbestand je Fonds der Kund:innen ermitteln und für jede:n einzelne:n Kund:in auf Basis des Bestandes und der steuerlichen Situation die Kapitalertragsteuer, den Solidaritätszuschlag und eventuell die Kirchensteuer berechnen (siehe dazu auch 1. unter „Wie wird die Vorabpauschale besteuert?“).

Zur Deckung der Steuerforderung wird die Fondsdepot Bank im erforderlichen Umfang Anteile aus dem Depotbestand des zugehörigen Fonds verkaufen. Ein Verkauf ist selbstverständlich nur möglich, sofern keine verkaufsverhindernden Umstände für den Fonds, das Depot oder den Bestand existieren.

Die Fondsdepot Bank berechnet die Anzahl der zu verkaufenden Anteile zur Begleichung der Steuerschuld automatisch, unter Berücksichtigung der anfallenden Steuer aus der stattfindenden Verkaufstransaktion. Ein gesonderter Auftrag auf Kundenseite für diese Transaktion ist nicht notwendig. Der Verkauf wird für Kund:innen mit einer Verkauf-Depotabrechnung dokumentiert.

2. Lastschrifteinzug

Die Begleichung der Steuerforderung aus der Vorabpauschale mittels Lastschrift erfolgt im Regelfall, wenn kein Anteilsverkauf möglich ist und der Fondsdepot Bank ein Referenzbankkonto mit gültigem SEPA Mandat vorliegt. Der Lastschrifteinzug wird den Kund:innen mit der Depotabrechnung zur Vorabpauschale angezeigt.

3. Steueranforderung

Die Steueranforderung erfolgt, sofern kein Anteilsverkauf und kein Lastschrifteinzug möglich waren. Eine Steueranforderung ist ein dediziertes Anschreiben an Kund:innen, die berechnete Steuerforderung aus der Vorabpauschale für einen Fonds innerhalb von 14 Tagen zu begleichen. Der Beleg zur Steueranforderung weist nochmals die Steuerforderung aus und benennt das Konto, auf das er oder sie die Steuerschuld einzuzahlen hat. Wichtig dabei ist, den im Schreiben genannten Verwendungszweck in die Überweisung zu übernehmen, um eine eindeutige Zuordnung des eingezahlten Betrages zu gewährleisten.

4. Finanzamtsmeldung

Sollten die im Vorfeld genannten Maßnahmen zum Steuereinzug nicht erfolgreich sein, so ist die Fondsdepot Bank verpflichtet, Kund:innen mit ausstehenden Steuerforderungen an das Finanzamt zu melden. Die Finanzbehörden werden daraufhin ihrerseits versuchen, die Steuerforderung einzuziehen.

MorgenFund (vormals DWS)

Die Vorabpauschale wurde mit der Investmentsteuerreform 2018 eingeführt und ist eine vorgreifende Besteuerung zukünftiger Wertsteigerungen eines Fonds.

Bezogen jeweils auf ein Kalenderjahr soll durch einen fiktiven Ertrag eine Mindestbesteuerung der Fondsanlage sichergestellt werden. Demnach werden nicht tatsächlich erwirtschaftete Erträge des Fonds versteuert, sondern fiktive Erträge, die sich an der langfristigen Rendite öffentlicher Anleihen (Basiszinssatz) orientieren. Beim Verkauf der Fondsanteile wirkt sich die Vorabpauschale steuermindernd auf den Veräußerungsgewinn aus.

Wie wird die Kapitalertragsteuer beglichen?

- Der Anleger ist gesetzlich dazu verpflichtet, die Kapitalertragssteuer zur Verfügung zu stellen (§ 44 Absatz 1 Satz 7 EStG).

- Um die aus der Vorabpauschale ermittelte Kapitalertragsteuer (Solidaritätszuschlag und ggf. Kirchensteuer) zu begleichen, veräußert MorgenFund Fondsanteile des Anlegers. Die Reihenfolge der Veräußerung von Fondsanteilen ist in Abschnitt 11 Ziffer 4. der Allgemeinen Geschäftsbedingungen für Depots bei der Morgenfund GmbH beschrieben.

- Können keine Fondsanteile zum Ausgleich der Steuerschuld veräußert werden, wird der Kunde darüber informiert und gebeten, die ausstehende Kapitalertragsteuer zu bezahlen.

- Falls der Kunde der Aufforderung nicht nachkommt, ist MorgenFund gesetzlich dazu verpflichtet, das Finanzamt über die beim Depotinhaber nicht beglichenen Steuerbetrag zu informieren.

- Das Finanzamt fordert die Kapitalertragsteuer dann direkt beim Depotinhaber an.

comdirect

Die meistgestellten Fragen zum Thema Vorabpauschale sind folgend für Sie zusammengestellt:

Was muss ich unternehmen oder wie wird die Steuer abgeführt?

Die Kapitalertragsteuer (inkl. Solidaritätszuschlag plus ggf. Kirchensteuer) auf die Vorabpauschale wird von der depotführenden Stelle an das Finanzamt abgeführt. Dabei wird für die steuerliche Abstandnahme ein vorliegender Freistellungsauftrag oder ggf. eine Nichtveranlagungsbescheinigung berücksichtigt. Ebenso findet wie bei allen Kapitalerträgen aus Fonds die Gewinn-/Verlustverrechnung mit dem Verlustverrechnungstopf ‚Sonstige‘ statt. Kann die Steuerlast dadurch nicht vollständig ausgeglichen werden, erfolgt die Buchung der Abgeltungsteuer auf die Vorabpauschale auf dem steuerlichen Verrechnungskonto. Das steuerliche Verrechnungskonto kann das sogenannte Verrechnungskonto, das Girokonto oder auch ein Wertpapierkreditkonto sein. Das steuerliche Verrechnungskonto ist in der Regel das Konto, auf dem jetzt z. B. Erträge gutgeschrieben werden. Es ist also empfehlenswert, dass ein Freistellungsauftrag bzw. Liquidität auf dem steuerlichen Verrechnungskonto Anfang Januar zur Verfügung steht.

Eine Voraussage, ob und in welcher Höhe ein Kunde von der Vorabpauschale betroffen ist, kann nicht getroffen werden. Die Vorabpauschale wird auf den Depotbestand per 31.12. fällig und kann auch dann erst auf Basis der Jahresenddaten der Fondsgesellschaft ermittelt werden.

Warum wird/wurde die Abgeltungsteuer auf die Vorabpauschale von meinem Konto abgebucht?

Im Rahmen der Investmentsteuerreform muss die Abgeltungsteuer auf die Vorabpauschale vom Fondsanleger selbst bereitgestellt werden. Das heißt, die depotführende Stelle im Inland zieht die Abgeltungsteuer auf die Vorabpauschale Anfang Januar eines jeden Jahres (erstmalig im Januar 2019) vom steuerlichen Verrechnungskonto ein. Das steuerliche Verrechnungskonto kann das Verrechnungskonto oder das Girokonto sein. Das steuerliche Verrechnungskonto ist das Konto, auf dem jetzt z. B. Erträge gutgeschrieben werden. Liegt ein Freistellungsauftrag in ausreichender Höhe oder eine Nichtveranlagungsbescheinigung vor, dann wird die fällige Abgeltungsteuer dort berücksichtigt. Auch die Verlustverrechnung erfolgt für die Abgeltungsteuer auf die Vorabpauschale wie üblich.

Hier finden Sie die häufigsten FAQ’s zum Thema Vorabpauschale: